30代共働き 自営業(私)×会社員(妻)の共有口座の配分と考え方、そしておすすめ銀行について書きます。

- 夫婦の共有銀行口座の使い方と考え方

- 夫婦で使うのにおすすめの銀行はどこか

の2本立てでお話します。

先に結論だけざっくり書きます。

「うち税」方式を導入し、夫婦同額の生活費を共有口座におさめ、共有口座からワリカンで生活します。

おすすめの口座はネット銀行のどれかです。誤差はありますが、ネット銀行ならほとんどどこも使いやすく設計されています。

共有口座はどうやって作ればいい?

「うち税」方式ってなに?

それぞれについてくわしく解説します。

右下に現れる目次タブをタップすると目次が現れ、読みたい見出しをタップするとジャンプできます。

夫婦の共有銀行口座の作り方|30代共働き夫婦の場合

私たち流の共有口座の作り方をご紹介します。

ざっくりいうと、

です。

家族構成

夫(私)・・・30代自営業

妻 ・・・30代会社員

車無し、家は新築戸建て賃貸、二人家族です。

共有口座に入れる『うち税』とは?

税っていやな響き 笑

安心してください。税は税でもちゃんと自分たちに返ってくる税です。

これはうちの中で使う税金のようなもので、毎月お給料から天引きで共有口座に移すお金のこと。

このうち税から食費や消耗品を買っています。

現在の我が家のうち税は、二人合わせて毎月21万円です。

妻との交渉により、共有口座に入れるお金を月1万円ずつ増やすことに成功した。

よそ様の多くは妻が管理して夫が小遣い増額をがんばるみたいなイメージですが、我が家は逆ですね。

共働き×お金は別×共有口座を夫が管理って感じで問題なくいってます。

収入格差が大きくないなら良い方法だと思います。— dete® (@mkgx81) April 24, 2021

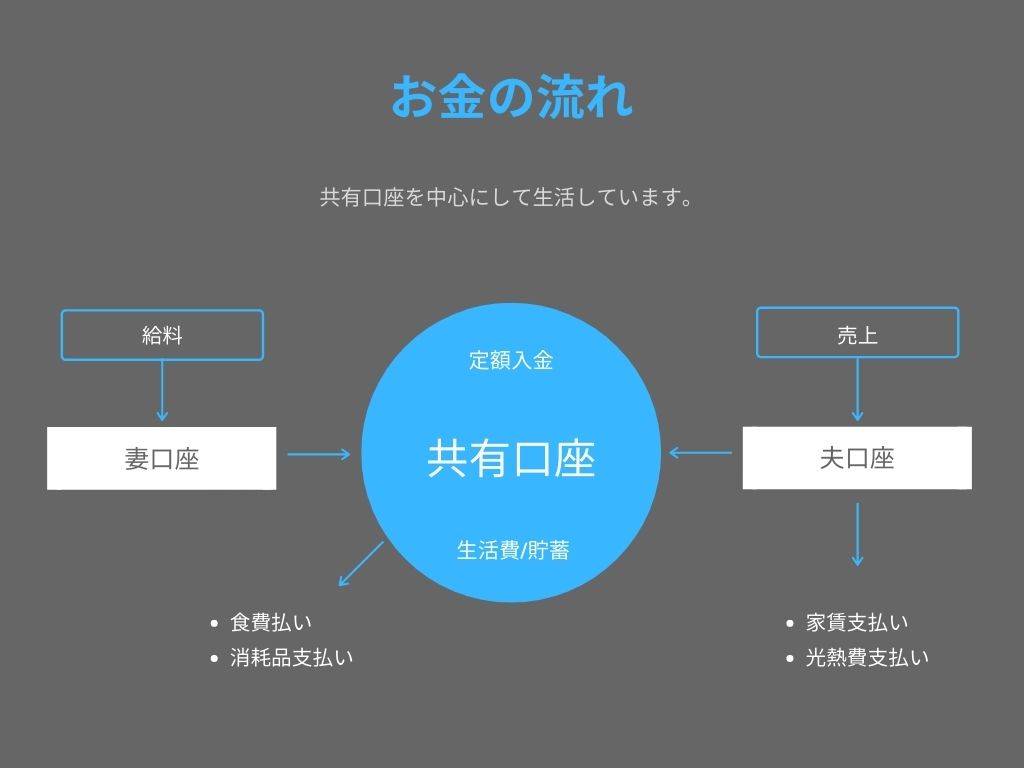

うち税のお金の流れ

毎月お金を動かすのめんどうじゃないですか?それに手数料も気になる。

大丈夫。簡単な方法があります。

次に紹介するやり方でノーストレスなうち税を実現しています。

- 給料が振り込まれる

- 自動入金(振込)を使って共有口座(ネットバンク)に入金

- 共有デビットカードで支払い

2021年からはお互い一つずつ共有口座を作り、それぞれにデビットカードで食料などを買うのに使っています。

共有口座には自動振込で入金すれば手間はありません。

最初に設定すればあとは勝手に入金されます。

振込手数料がかからないようにネット銀行口座を上手に利用しましょう。

ネット銀行口座のおすすめについては後半で解説しています。

共有口座のお金の使い道

- 食費(外食・会社員妻の弁当代含む)

- 消耗品

- 本・雑誌

- 医療費

- 貯蓄

その他の出費としては、妻は家賃と光熱費の1/4を夫の私に渡し、私が事業用の口座から光熱費と家賃を支払っています。

家賃と光熱費の一部を家事按分し、経費として申告しています。

私が自営業なので家賃と光熱費が複雑になっていますが、ふつうの共働きなら家賃込みの額を共有口座に入れるといいです。

まだ結婚して8カ月ほどなので探り探りです。

2年続けていますがこのやり方にストレスはなく、うち税方式はよそのご夫婦にもおすすめできるやり方だとわかりました。

結婚してわりとすぐにコロナ禍に入ったため、家の外でお金を使うことがあまりない。

今のところ、ほぼほぼ共有のお金の範囲内+家賃&光熱費で生活している状況です。

貯蓄額には根拠が必要|月の貯蓄額

前の項目で、共有口座に入金する金額は二人合わせて21万円と書きました。この金額には、生活費だけでなく貯蓄分の額も含んでいます。

貯蓄額は、適当に雰囲気で決めているわけではありません。

用途ごとに、『これくらいは必要になる確率が高いのでは?』と想定し、最低これだけは貯めることにしています。

- 家の修繕費積立 1万円/月

- 冠婚葬祭関連費 8,000円/月

- 就業保証積立(もしもの時の食い扶ち) 1万円/月

- 家具家電の買い替え積立 1万円/月

- 医療費積立 2万円/月

- 老後資金的な 2万円/月

探り探りなので今後内訳は変わるかもしれません。

ここで気づいた方もいると思うのですが、就業保証や医療費の積立って、いわゆる医療保険や就業不能保険のジブン版ですね。

民間の保険は最小限にして、自分たちで確保する仕組みを作っています。

ちなみに、日ごろの病院の費用や薬代も医療費から出すようにしています。

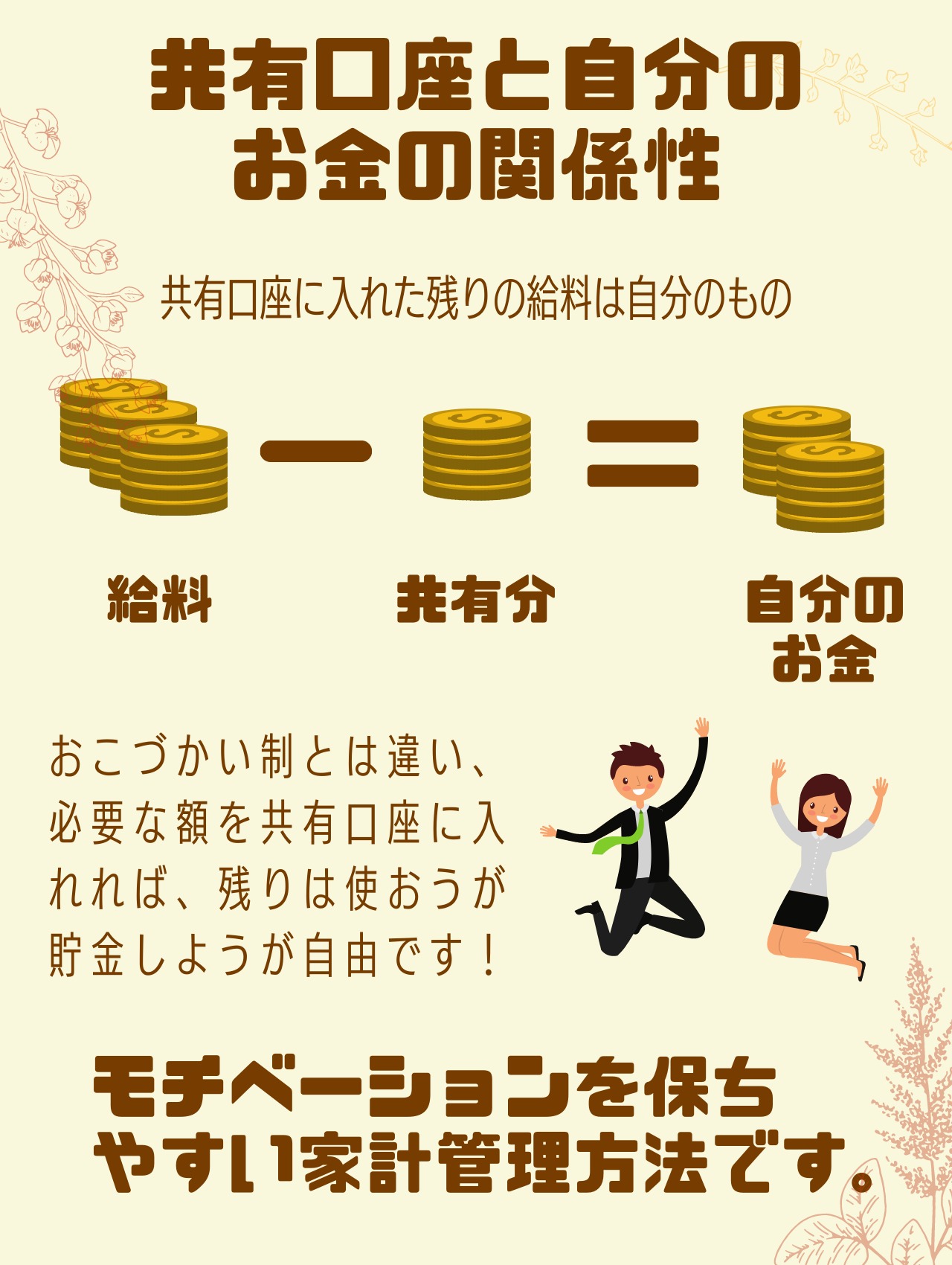

うち税を納めた残りは全部おこづかい!?

先に書いた通り、それぞれ口座は別。一緒に使ううち税分のみを口座に集めるシステムです。

ということは・・・

うち税と家賃と光熱費を引いた分は全部おこづかい!?

ということになりますね。

残ったお小遣いについては、妻のことは妻のこと、私のことは私のこと。

なので、どう使っているか?等は知りませんし、いくらなのかもわかりません。

むしろ、あまり干渉しない方がいいのかなと思います。

結婚して半年たつまでお互いの貯金額も知らずおりましたが、最近明かし合って、へぇ。ふーん。となりました笑

細かすぎな分、家事分担はルーズに

ここまで細かく設定していると引く人もいるかもしれませんね・・・笑

普通はそこまでやる必要はないです。私はエクセルの数字を見たりグラフを作ったりするのが趣味のようなものなので、ここまで緻密にやっています。

とはいえ、備えがあってこそ毎日楽しく暮らせるわけで・・・緻密なことが悪いことではないと思います。

でもバランスは必要だと思っているので、お金に細かい分、家事分担はルーズに。ルールは一つもありません。

食事も、掃除も、洗濯も、できるときにできる方がやり、一緒の時には協力しながらやっています。

一年半これを続けていますが、めっちゃいい感じですよ!(2021年5月追記)

夫婦共有名義の口座は作れる?

これができればいいのですが、残念ながら、今の法律ではどう転んでも共有名義の口座を開くことはできません。

夫名義で全部貯金するのはちょっと…

僕も家計の管理に参加したい

夫婦が個々に経済力を持っているのが普通になりつつある昨今ではこう考えるのも自然なことですね。この場合の解決策は、夫婦それぞれに共有用の口座を作るということ。

つまり、共有口座は一家に2口!

この案のメリットは不公平感がなくなるだけではありません。

後に紹介する家計口座のデビットカードをそれぞれに持つことができるという大きなメリットがあります。

家族カードが作れないというデビットカードのデメリットを補うことができます。

デビットカードが共有用に優れている理由について次でお話しします。

夫婦の共有に便利な銀行口座とカード

ここからは、共有口座を管理するのに便利な銀行やカードについてお話します。

夫婦で共有するなら断然ネット銀行

夫婦で共有する口座を選ぶなら、メガバンクや地方銀行よりも断然ネット銀行がおすすめ。

某メガバンクと、うちで使っているGMOあおぞらネット銀行を比較してみます。

メガバンクとネット銀行の比較

|

GMOあおぞらネット銀行 |

メガバンクA |

|---|---|

| 普通預金金利 | |

|

0.110% 証券コネクト口座は0.110%の高優遇 |

0.001% 0.001%の低金利 |

| デビットカード還元率 | |

|

0.6%~1.5% ステージにより0.6%~1.5%キャッシュバックの高優遇 |

0.2% 0.2%キャッシュバック |

| コンビニATM引出し手数料 | |

|

無料~ ステージにより、2回~15回無料/月 |

有料 110円~220円 |

| 他行宛て振込手数料 | |

|

無料~ ステージにより、1回~15回無料/月 |

有料 220円~990円 |

| つかいわけ口座 | |

|

あり 最大10口座まで作成できる |

なし

|

他にもネット銀行はありますが、どれを選んでも、ほぼほぼメガバンクや地方銀行よりも使いやすいしメリットが多いです。

振込手数料や利息金利や各銀行の便利機能、ネット銀行ならではのアプリの使いやすさなどが優れています。

GMOあおぞらネット銀行は「つかいわけ口座」と「利息の高さ」が良い

楽天銀行やソニー銀行などいろいろありますが、うちで使っているのはGMOあおぞらネット銀行。地味に預金金利が高いというのもありますが、それ以上にGMOあおぞらネット銀行のいいポイントは、「つかいわけ口座」が便利なところです。

GMOあおぞらネット銀行の「つかいわけ口座」が目的別貯蓄に便利

つかいわけ口座というのは、こんな感じで口座の中のサブ口座を作って別々に管理できるようにする機能。

口座の中のお金を、用途ごとにべつべつの袋に分けるようなイメージです。

目的をもって貯金するのにとても便利で楽しいです!

使い方の例↓

- 生活費と貯蓄を一つの口座内で分けて使う

- 欲しい物(複数可)の為の貯金用

- 食費、税金、お小遣いなど、目的別に分けて管理する

などなど。

また、使い分け口座はそれぞれ別の口座としてあつかわれるため、各口座に指定して振り込んだり、各使い分け口座から振替をおこなったりもできて便利。

夫婦用、家庭用の用途に寄りそった機能だと思います。

0.11%の高金利

利息の高さもうれしいところ。0.1%をうたう銀行は他にもありますが、GMOあおぞらネット銀行の証券コネクト口座の金利は、それを上回る0.11%。

GMOクリック証券 口座も開設する必要がありますが、証券口座をつくると無料で他行との振替ができるので利便性が上がります。

資産運用の機会は活かして欲しいと思いますが、もし証券取引をしなかったとしても0.11%の利率は維持できるので、開設する価値はあります。

支払いは共有口座のデビットカード

食費、外食、生活雑貨等の支払いにはGMOあおぞらネット銀行Visaデビットカードを使っています。

デビットを選ぶ理由

クレジットでない理由は、デビットの方が管理がしやすいから。

デビットカードでお買い物をすると、リアルタイムで共有口座からお金が引き出されます。

だから残高が把握しやすく、使いすぎも防ぐことができます。

個人口座はクレジットでいいですが、共有ならデビット推しです。

メガバンクのデビット持ってます。

メガバンクのデビットもいいのですが、還元率が低いのが残念なところ。

某メガバンクのデビットは0.2%なのに対し、GMOあおぞらネット銀行は0.6~1.5%の高還元デビットカードです。

デビットはポイント好きな方にもおすすめできる?

デビットってポイント貯まるの?

デビットカードもポイントや現金還元があります。

現金還元なら使った額に応じて口座に振り込まれるからラクですね。

その他おすすめのカード

でも、でも手軽にたくさんポイントを貯めたいなー

海外で使いやすいカードはありませんか?

ポイントをたっぷり貯めたいなら楽天カード

ポイントの貯まりやすさが最優先という方もいらっしゃるでしょう。

そんな方には、楽天カードがおすすめです。実は私も楽天カードユーザーで、個人用のクレカにしています。

楽天カードの特徴は何と言っても、お買い物分の1%がポイント還元されるところ。

そして、貯まるポイントは楽天以外のショップや楽天ペイ加盟店で使えるからムダがないのです。

海外で使うデビットカードならSony Bank WALLET

海外で使うならSony Bank WALLETが便利です。

何が良いかというと、海外のATMで現地通貨を引き出す際に、円の普通口座から引き出すことができるところ。

米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アランド、スウェーデンクローナに対応しており、アメリカやユーロ圏各国を幅広くカバーしています。

2019年まではほぼ毎年海外旅行していました。

海外で安心してお買い物やATM利用ができるカードは重宝しますよ。

Sony Bank WALLETはお得なところもGood。

よくあるポイントではなくキャッシュバックで還元を受けることができます。ステージに応じて2%まで還元率が上がるので、使い方によってはクレジットカード以上にお得感を感じられるはずです。

カード払い×無料の家計簿アプリでさらに便利に!

さらに便利な使い方として、カード払いと無料の家計簿アプリと組み合わせが便利。使った額や口座の残高が見える化できておすすめです。

たとえば無料で使えるマネーフォワード ME。

個人の口座ならリアルタイムで見える化できなくてもいいと思いますが、夫婦の共同口座や共有カードを作るならアプリで管理できると安心ですね。

資産運用

近い将来使う予定がない資金は投資に回す選択肢もあります。最近話題にのぼることが多いNISAやiDeCoも投資の一種ですね。

これらを始めるには証券口座が必要です。

証券口座もいろいろありますが、使っている銀行と同じ系列の証券会社を選べばシームレスにログインできたりお金の動かし方が楽になるのでおすすめです。

振替手数料、入出金手数料をかけずにお金の出し入れができ、便利に運用できます。

たまに必要な現金の管理

現金はどうしてる?

最低限の現金を用途ごとにジップ袋に入れて小分けしています。

現金を家に置くのは危険なので必要最低限だけです。

用途は主に立て替えた代金の清算用。

お互いの個人カードで払ったあと、その金額分抜いたり、逆に共有デビットで個人の買い物をしたらここの支払います。

この時、いくら抜いたか(入れたか)があとでわかるように、エクセルで作った表に記録するようにしています。

後日、エクセルで作った表は必要ないと判断して辞めました。

まとめ

我が家(30代共働き夫婦)のお金の管理方法について書きました。

全部ワリカンにすることで不公平感が無くなってトラブルの芽を摘むことが出来ると思うのですが、一つ一つ分けていたらかなり面倒です。

そこで、共有の口座を作り、そこからデビットで払う仕組みをつくりました。

毎月定額を納める仕組みのメリットは、今月使える分とその残額がわかりやすいこと。

貯蓄は、やみくもに貯めようと思うとモチベーションが上がりません。

そこで、最低限必要な額を算出し、それは絶対貯める。それ以外は何に使おうが自由というメリハリをつけました。

必要な額は、将来何にいくらかかるかを想定し、月額いくらかを逆算しました。

あとは、個人でお金を貯めたり、私は事業用の資金をストックしていたりします。

働き方が変わりつつある昨今ですが、夫婦の有り方や家計も、慣習にとらわれることなく、今の時代に合った方法でいいと私たちは考えています。

今の自分、そして将来の自分たちに合った方法を、家族で楽しみながら見つけてみてください。

コメント